我们身处的这个时代,贷款消费是越来越普遍了,如抵押、消费贷、信用卡分期、企业税/票贷等等无处不在。面对市场上种类繁多的贷款,层次不齐的贷款机构,利息也差别较大,我们到底该如何选择?

同时,“贷款”这一行业又直接涉及到个人财产安全,很多套路也隐藏在其中,什么贷款千万不能碰,什么贷款又能放心贷,今天一文讲透!

安全指数:?????

推荐指数:?????

年化利率:3.7%~15%

在同等条件下,如果你有贷款需求,我始终认为银行体系的产品应该排在第一位,因为银行的资金安全系数较高,可以放心去贷款。

但需要注意的是,银行的贷款也有不同分类,利率也有高低,一般顺序是:房产抵押(年化利率3.7%~6%)<按揭房二抵(年化利率4.25%~8%)<银行信用贷/信用卡分期(年化利率7%~15%)。

01 房产抵押

房子的一抵或二抵,大多数银行都有,可以直接找银行客户经理申办,年化利率低至3.7%,额度一般也很高50~2000万不等,还可以先息后本等多种随借随还的还款方式,来满足客户个人消费或企业老板的资金周转难题,唯一要求是你的名下得有一套商品房,否则你也只有眼馋的份,也拿不到这么低的利息 。

02 银行app里的信用贷

很多人都不清楚,其实在你的银行app里面藏着多款低息的信用贷,加起来可能有上百万,解锁的密码就是你要知道这些产品,并能满足银行的要求,我罗列了下热门的9家银行信用贷产品,看看你都知道吗?

如果你的资质条件足够好,相信你也可以拿下这些银行产品,小编实测了几个产品,也有100万的额度,利率也确实低。

03 银行信用贷/信用卡分期

关于银行旗下的产品,还有一个绕不开的就是信用卡+信用卡分期,信用卡一般1-10万额度不等,可以提前刷卡消费,使用习惯良好且经常使用的情况下,信用卡的额度也会逐渐升高,满足我们的消费需求。

如果你名下产生了大额消费,一般银行的客服会给你打电话推销分期,这个需要注意下,一般客服只会说“月手续费”只有0.75%,而实际的真实年化利率可能在15%左右了,只是额度不高,一般客户感觉不出来。(下次再接到类似电话,可以要求对方折算成真实年化利率报给你)

关于银行贷款,我的建议是优先选择房产抵押贷款或者二抵,其次是消费信用贷款,最后是信用卡分期等。当然这个顺序也不是死板的,具体还需要根据个人资质以及需求进行调整。

安全指数:?????

推荐指数:????

年化利率:7%~24%

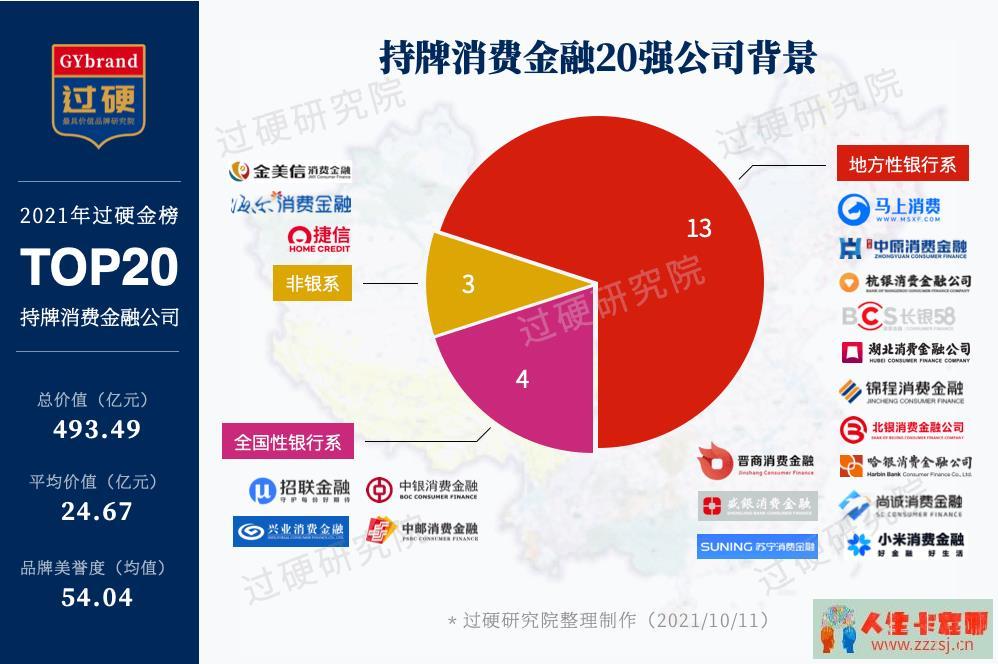

消费金融公司是由银保监会批准的非银机构,它不吸储,提供以消费为目的的贷款,一般是由银行系或非银系的机构共同投资。

01 银行系消金

市面上常见的,比如说湖北消金、中银消金、兴业消金、招联消金、苏宁消金、北银消金、杭银消金、中邮消金等等,这些是属于银行投资的消费金融公司,是正规机构。

但是相比较银行的抵押或信贷来说,申请到的额度要低一些,利息也相对较高一些,年化利率大概相差1.5-2.0倍,一般年化利率在7~18%左右。

02 非银系消金

比如金美信消金、海尔消金、捷信消金等,这些非银系的消费金融公司的产品利息因资金来源成本高,可能要比银行系的消金还要高一些,而且也要上个人征信报告,不过每个人的资质不同,利率高低也不同,但大部分利率都在年化10%~24%之间。

这种消费金融公司的优点是:对普通人来说还比较适用。因为银行的信用贷款要求比较高、审核较严,而消费金融公司相比下对自身资质要求低一些,更容易贷到款。

安全指数:????

推荐指数:?

年化利率:15%~24%

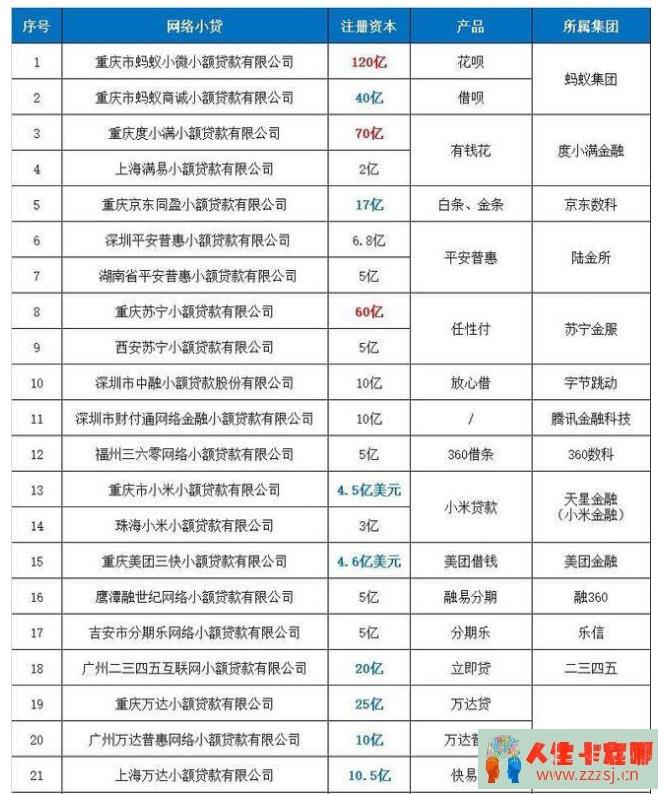

小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。

中国人民银行在7月27日发布《2022年二季度小额贷款公司统计数据报告》,截至2022年6月末,全国共有小额贷款公司6150家。贷款余额9258亿元,上半年减少165亿元。可见小贷在金融市场依旧占据一定份量。

小贷公司在2011年之后陆续崛起,这几年发展较快,利率相对比较高,现在的额度也起来了,小贷的代表有**普惠、**信、**融等等,我就不一一点名了(有了解的文末留言)。

这些小贷公司或者普惠公司,对外宣传的利息都不高,原因是他们在每个月里面,把所谓利息拆分成“利息+平台管理费或者担保费”等,他们认为管理费等不算利息,这样就合法了!

这种类型水比较深,我建议,不到万不得已,不要轻易去借。如果实在是急需用钱,借了之后也要在有钱的时候立马还了,不要多次向小贷公司借钱,否则你永远会陷进去。

安全指数:???

推荐指数:?

年化利率:15%~24%

在上面网络小贷图中,有一类大家会很常见,也被称为正统派的网贷。比如蚂蚁借呗、度小满金融、美团钱包、360借条、京东金条、小米金融、任性付、万达贷、分期乐等。

这些产品很多都是几千块,最高20万,特别喜欢用“日利率”进行宣传,至于能不能借,我的建议,如果通过其他方式能解决资金问题,尽量不要用这些。

因为这些平台也需要审核你的人行征信,而且额度并不高,几千小几万的额度,也会体现在你的征信上,对你其他银行体系贷款会造成影响,比如买房、购车等。

如果你使用这些网贷比较多,银行会认为你比较缺钱,直接判定你的资质不好,是直接拒贷的。尤其会影响银行的抵押贷款,银行信用贷款等,所以千万不要捡了芝麻丢了西瓜,慎用。

安全指数:负极

推荐指数:拒绝

年化利率:36%~300%

这类贷款比小贷公司的贷款额度还要低,一般在1000-10000不等,利息是按周/按日计算的,折合成真实年化的话,高达300%。

此类贷款宣称:门槛极低、审核极快,仅凭一张身份证,啥也不看,也不上征信就能申请,如果你遇到这类贷款,请直接拒绝!

因为如果你申请,一旦有逾期不还款或者“被逾期”,通讯录马上就会被打爆。它不仅仅骚扰你,还会不断骚扰你的家人与朋友,有时甚至是各种威胁。有些机构还会利滚利,借几千很快都能滚出几十万,让你陷入困扰中。现在很多大学生、年轻人都背负网贷高利息的压力生活。

安全指数:负极

推荐指数:拒绝

年化利率:24%~36%

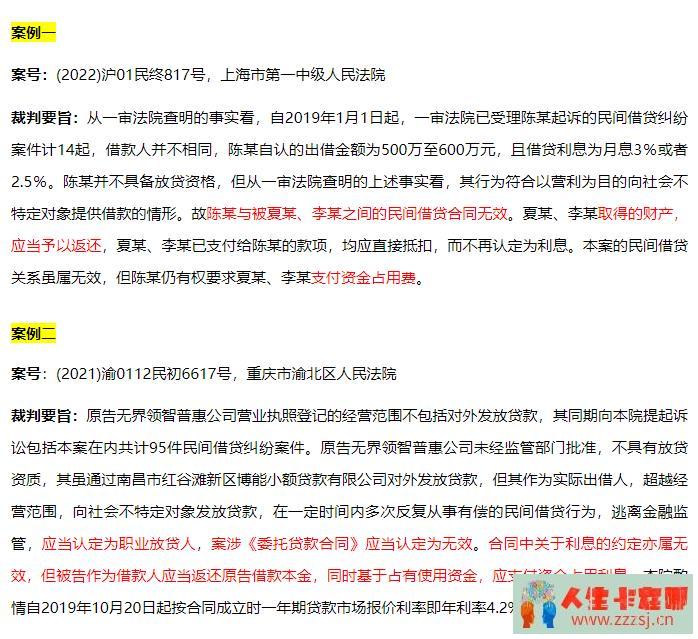

有种叫【职业放贷人】,是指同一出借人在一定期限内多次反复从事有偿民间借贷行为的法人、非法人组织或自然人。未依法取得放贷资格的以民间借贷为业的法人,以及以民间借贷为业的非法人组织或者自然人从事的民间借贷行为,应当依法认定无效。

这种民间借贷的安全性很难有保证,风险也是最大的,并不建议去申请。

安全指数:?

推荐指数:?

年化利率:人情债

不是过命的交情,不是真的有“闲钱”,不要向亲朋好友借钱,人情债是一个数不清的糊涂账,因为人情债并不能像银行利息给你分得很清楚,这些人情并不能通过数字来计量。

一旦有了人情+加了一个借款(债),就会因为债务关系而变味,甚至在道德上绑架你的行为。这种行为根深蒂固:“我帮过你,你要对我怎样怎样?”,此类话还有很多。

我们赚钱不就为了自己的生活变得更好吗?那又何必花费精力在人情世故上。能用贷款解决的事,千万别借亲友钱,欠下人情债!

写在最后。

总体来说,如果你的资金需求是几万,尽量使用信用卡解决问题,并及时还款。

10万以上可以选择银行的信用贷,其次再选消金公司的信用贷;

30万以上的资金需求,如果你有房产,建议走银行做抵押贷款或二抵,其次再选择银行信贷或消金公司的贷款;如果你有企业,并长期有开票/纳税,可以申请企业税票贷,依次银行>消金>小贷,其他类型的就不建议了。

如果你已经办理了网贷、小贷等高息贷款,记得用最快的速度把钱还完,然后永久屏蔽它,下次别再用了。

现在,征信对我们的生活确实越来越重要了,每笔消费贷款都会被记录在征信报告上,贷款记录过多对我们未来的生活都会造成影响,小财也建议大家不要胡乱申请贷款,有资金需求时先评估下个人综合情况,结合负债,再去谨慎理性贷款。

最后,不论你选择哪种方式借贷,都要记得按时还款,不要无缘无故逾期,也不要轻易给他人都担保,请所有人珍惜自己的信用,希望你们的生活越来越好。如果碰到高利贷或套路贷,请直接报警!!