一、什么是信用卡智能还款靠不靠谱?

在我们申请信用卡并透支里面的额度以后,必须要在账单还款日前把欠款还进去,这样就不会产生逾期还款的情况。但最近听朋友说有信用卡智能还款,那么什么是信用卡智能还款?靠不靠谱?下面一起去看看。

信用卡智能还款

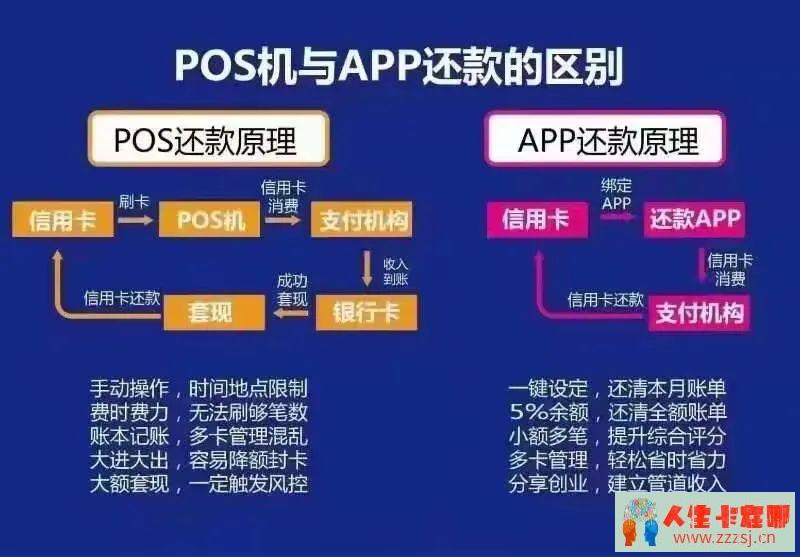

其实,信用卡智能还款就是卡里预留5%-10%左右的额度,就能全额代还了,一般代还一万需要58元左右。确实,信用卡智能还款非常方便,只需要有少量金额就可以,但我们选择APP平台的时候,建议要慎重。

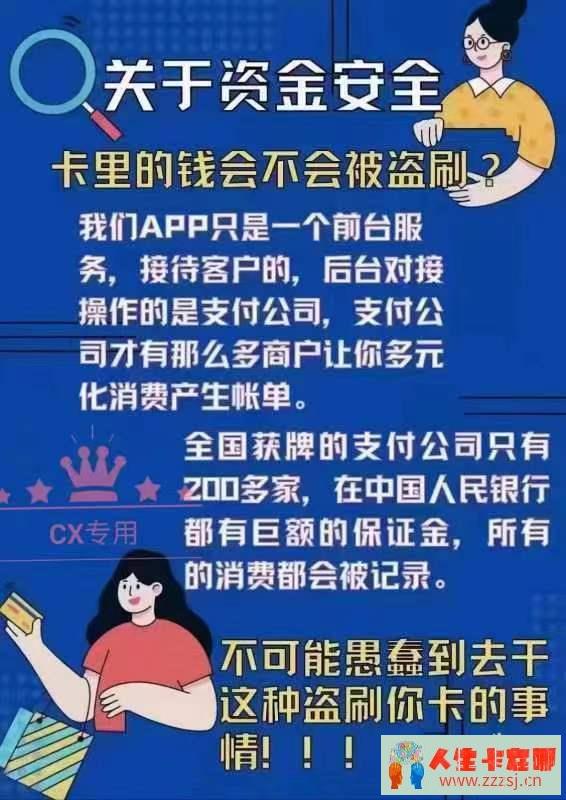

资金安全吗?卡里的钱会不会被盗刷?

二,智能还款哪里安全呢?

从三个层面给大家分析安全问题:

1、资金安全

2、用卡安全

3、政策安全

安全不外乎就是:我卡里的预留资金会不会被盗刷;我用智能还款会不会导致封卡、降额;还有这个行业有没有政策风险,会不会被国家打压。

第一点:资金安全。

我们把卡绑在后台,我卡里的钱会不会被盗刷?刷了会不会不还给我?

1、我们平台不会去使用你安全码和有效期。也无法验证正确与否,所以我们平台不能进行交易,只有专业的通道可以。

只有正规的合法的支付公司,拥有安全码和有效期,才能进行这张卡的交易。而每一个支付公司所有的消费都会被记录,在国家都是巨额的保证金,不会干这种盗刷你卡的事情。不会为了这点小钱丢失自己的牌照,所以完成不用担心盗刷。

2、绑卡在平台,不提交申请,通道方没资格刷你的卡。

只有我们在提交了还款申请后,才会进行消费,就像你绑卡在支付宝微信,你不转账,钱不会动一个道理。

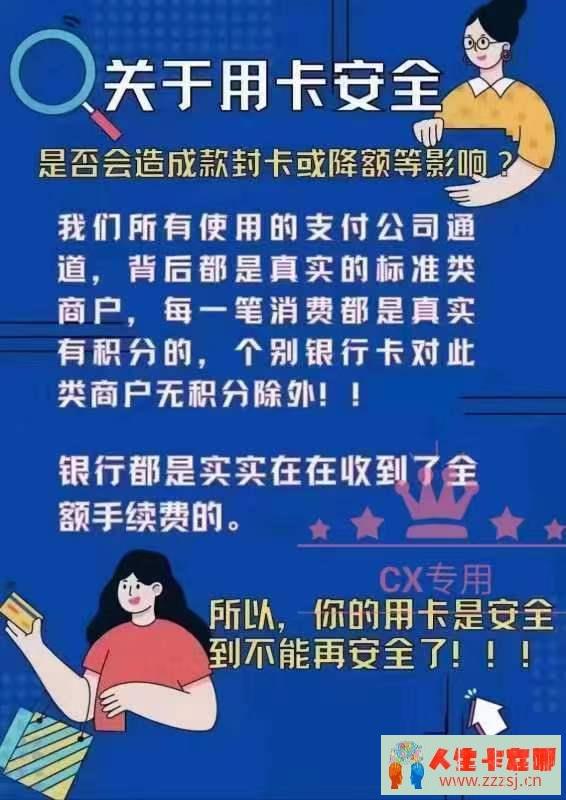

第二点:用卡安全。

很多人担心,用智能还款,会不会造成封卡降额等影响。

1、我们所有的消费的商户都是标准类的商户

给大家普及一下知识,我们所有平时消费的商户,分为三类:标准类、优惠类、公益类。

标准类就是手续费是银行规定的全额的手续费。在这类商家去刷卡,银行的收益是最大的,手续费收到最多的。第二类是优惠类,在优惠类商家刷卡,手续费会打折的。第三个是公益类,比如说一些医院,水电煤气费的缴纳,这类商家直接不用给手续费。

用卡安全是因为我们所有使用的支付公司的通道,背后全部都是真实的标准类的商户或者是线上消费像淘宝,京东一样。在上面的每一笔消费,银行都是实实在在的收到了全额手续费的,用户就是我们的衣食父母,因为我们不收代理费,用户要使用我们才会有利润!如果我们不把安全性做好,所以用户的体验感是我们的重中之重,大家的用卡安全,商户质量,绝对是我们的底线

智能还款没有动到银行的奶酪,没有减少银行的收益,所以我的用卡绝对安全。

2、我们在帮银行创收,所以绝对安全。

这里思考一个问题,银行为什么要给我们发信用卡?

银行发信用卡不是做慈善的,不是你今天缺钱他就给你发钱,给你用钱的。银行发卡的目的就是赚钱,赚钱就要赚手续费对不对?所以银行给我们发卡的目的是赚手续费。那么小花猫在消费的过程当中,不仅没有损害银行的利益,而且还变相的帮银行解决了坏账、死帐、烂帐的问题。

因为太多人还不上信用卡,催收成本又太高,很多人还不上,银行也拿他没办法,变成黑户也同样还不上。但是今天有了智能还款,每个月同样的进行消费,银行该赚的钱一分不会少。因为银行给你发卡的目的就是消费,而你现在每个月都最大程度的使用卡的额度,就相当于银行每个月都最大程度的赚到了该赚的手续费,所以怎么会不安全呢?

3、智能还款所有的消费,都是在银行的规定范围内设置的。

每天不超过3笔的还款,消费时间和还款时间有差距,每笔金额均不相同,都是保证我们用卡安全的措施。

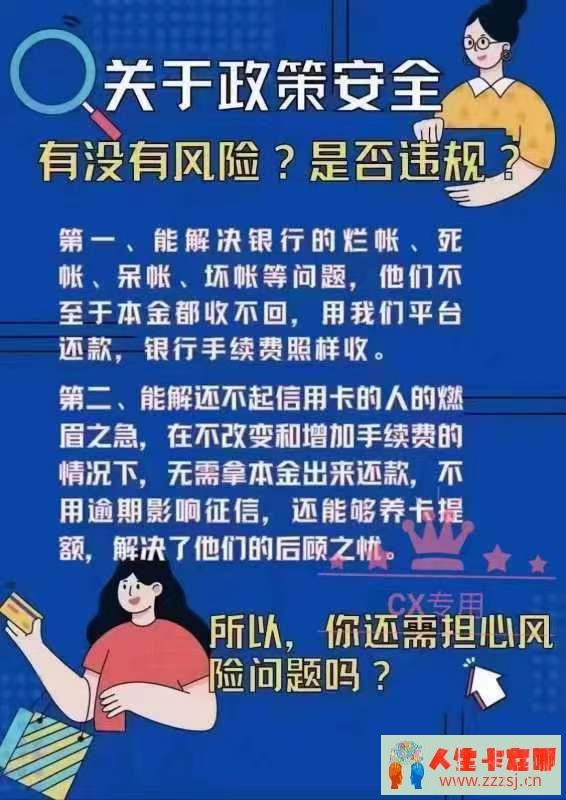

第三点:政策风险。

这个行业会不会因为国家政策,被打压呢?

1、我们不做对社会有害的事情,只做帮助人的事情。

国家政策一定会打击对社会产生不良影响的行业,而智能还款行业对社会没有任何不良影响,还会帮助国家解决民生问题。

很多人现在真的很穷,穷到只能靠信用卡生活。如果不通过这样的方式去还款,很多人都会破产了,甚至整个国家的信用体系都会崩塌,会有很多黑户,所以,这个行业是帮助所有人和机构解决问题的,不存在政策风险。

2、银行一定会增发信用卡,因为信用卡板块是银行最赚钱的业务,同时有太多人需要信用卡来解决生活问题。

信用卡的发卡量持续增加,各行各业的不景气,还不上卡的人越来越多,我们能解决这个问题,所以我们一定是朝阳产业。

三、什么样的人群适合使用智能还款呢?

1、资金不足,无法正常还清账单的人群,包括但不限于:

刷空刷爆的

需要资金周转,资金无法循环有压力的

到处也借不来钱还信用卡的

征信不良贷款被拒无法还信用卡的

找人帮还手续费太贵的

2、嫌使用POS机刷卡麻烦的

如果余额不足,想用小额还清大额账单,需要每日频繁的刷卡,不仅麻烦,也会让人从心理上产生一种还不完账单的错觉!

使用智能还款软件,一键制订还款计划自动执行,省时省力。

节约的时间还能用于增加收入,更加有利于早日脱坑!

3、想完善信用卡账单结构的

信用卡额度的提升,是需要有完美的账单结构的,大额少次、小额多次是最有利于信用卡额度提升的。

而使用POS机刷卡,很多人都达不完善信用卡账单结构的目标,而智能还款软件可以轻松实现

四、使用智能还款会封卡降额吗?

答案就是不会!信用卡的额度是由银行根据个人资质决定的,在使用一段时间后,银行可以根据使用情况进行额度调整。有一部分人会提额,也有一部分人会被降额,甚至是封卡。降额和封卡的原因几乎类似,下面讲一下信用卡被降额和封卡的原因!

1、逾期

信用卡逾期一次,在征信清楚之前提额的可能性几乎为0了,并且以后稍微有一丁点不好的行为,就可能面临降额甚至封卡。一个没有逾期过的正常信用卡持卡用户套现银行睁一只眼闭一只眼,但对于一个逾期过的用户,银行时刻警惕着。因为逾期是信用卡使用第一大忌!

2、长期还最低还款

长期使用信用卡最低还款,会让银行觉得信用卡用户的还款能力不足,为了规避风险,银行可能会降低信用卡用户的额度。

3、经常最后几天还款

账单出来,应该尽早还款,欠银行的钱是迟早要还的!早点还款和最后几天还款在银行系统里的性质是不一样的,一个属于诚信客户,一个属于风险客户。长期处于风险客户,如果再有其他不合规的用户习惯被降额的可能性会大很多!

4、在套码、跳码的POS机上刷卡;

套码、跳码中的“码”指的是MCC码,即商户类别码,是银行的系统里对不同行业的商户的编号。跳码就是用户在刷卡时选择了消费类通道,实际上却跳码到了公益、民生优惠类、免费类低费率通道,而长期使用公益、民生优惠类、免费类低费率通道导致银行无任何利润,银行就降额封卡的风险。

跳码指的是跳商户类别,部分用户消费商户不在本地会误认为跳码,其实是因为在线上通道消费相当于网购,在不同地区消费是正常现象,不属于跳码。

因此不要追求低费率,而是优质通道!

5、违规套现

90%的信用卡用户都有套现的行为,但有些提额,却有人降额,原因就是在使用频率上。可以套现,但不能经常套现,不能连续套现,更不能连续套现大额整数,比如1万,2万这样的金额,更不能次次都套空卡,那么银行会根据信用卡的有违法套现行为来降低该卡额度。

6、出现盗刷

银行对于信用卡的每笔交易会进行风控,如果持卡人的消费记录一直在国内,某一天突然在国外有刷卡记录,银行就会主动打电话跟客户确认是否是本人操作,银行为规避风险,通常临时封卡,接触风险后然后才解冻。以防止盗刷行为,在国内的信用卡用户可以关闭境外消费!

弄清楚降额的原因,现在搞清楚代还软件的功能!

代还软件通常有2个功能,一个刷卡功能,一个智能还款功能!

第1、2、3条主动权都在用卡人身上,跟软件毫无关系!

第4条,市面上的大多数pos机都存在跳码的情况,因此有很多用pos机代还的用户出现了降额,代还软件从来没有跳码的情况,可以在使用代还软件后,登录银行看看消费的商户就可以清楚是消费通道,还是民生优惠类通道了。再者如果一个平台跳码肯定无法存活半年以上!

第5条,主动权依然在用卡人身上,代还软件的默认还款是每天刷卡2次,最多可以6次,如果你设置2次,养卡提额,如果每次都设置6次,有增加套现的嫌疑。

第6条,盗刷都是国外的支付公司,代还软件合作的都是国内的支付公司,因此也不存在。如果担心被盗刷,关闭境外消费,一劳永逸。

还有不管是提额还是降额,都不是一天所能造成的,日常用卡养成一个良好的习惯,日常消费多使用信用卡,尤其是便利店,超市消费时,使用微信或者支付宝绑定的信用卡。还款时一定全额还款,套现不能连续套,也不能经常套整数,更不能套空卡,不追求低费率的跳码POS机,那么降额的事情跟你永远无关!

END